Les nouvelles règles de territorialité des ventes à distance, qui entrent en vigueur le 1er Juillet 2021, se traduisent en pratique par une généralisation de la taxation au lieu de consommation et du recours au guichet unique, la création de nouveaux concepts venant complexifier ces principes.

En résumé :

– Fixation d’un seuil unique de chiffre d’affaire hors TVA de 10 000 € applicable à l’ensemble des Etats membres de l’UE pour les ventes à distance intracommunautaires de biens. (Ce seuil se substitue à ceux de 35 000 € ou de 100 000 €).

– Les ventes à distance de biens importés sont imposées au lieu de consommation.

– Trois types de guichets uniques s’articuleront afin de couvrir de nombreuses opérations.

– Les plateformes facilitatrices seront redevables de la TVA.

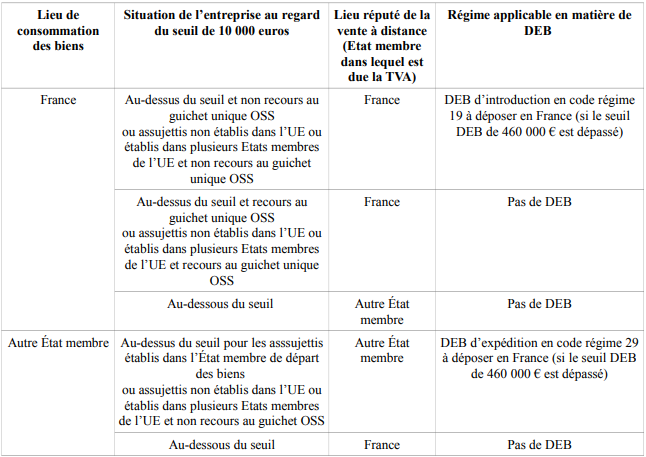

– Les obligations en matière de DEB sont précisées :

Pour plus d’infos, vous pouvez consulter les liens ci-dessous :