Le 1er janvier 2025, la Loi de Modernisation des États Financiers entrera en vigueur, apportant des changements significatifs aux pratiques comptables et financières des entreprises opérant en France. Cette réforme vise à simplifier et harmoniser les pratiques comptables, tout en améliorant la lisibilité et la comparabilité des états financiers.

Découvrez les implications concrètes de cette réforme, les nouvelles obligations qui en découlent, et les clés pour s’y conformer.

Qu’est-ce que la Loi de Modernisation des États Financiers ?

Cette loi, portée par une initiative européenne, modernise les pratiques comptables en introduisant des normes simplifiées, numériques et compatibles avec les standards internationaux. Ses principaux objectifs sont de :

- Renforcer la transparence financière et extra-financière ;

- Standardiser les états financiers pour faciliter leur lecture et leur analyse ;

- Uniformiser la présentation des comptes annuels pour faciliter leur comparabilité

- Simplifier les règles comptables pour s’adapter aux réalités économiques et législatives actuelles.

Elle reflète également l’engagement de l’Union européenne à soutenir une économie plus durable et responsable, alignée sur les objectifs du Pacte Vert.

Quel est le rôle de l’ANC (Autorité des Normes Comptables) ?

L’Autorité des Normes Comptables (ANC) joue un rôle central dans la mise en œuvre de cette réforme. Créée en 2009, cet organisme élabore les règles comptables applicables à toutes les entreprises françaises, qu’elles soient publiques ou privées. Il participe également à l’élaboration des normes comptables internationales.

L’ANC ajuste régulièrement les normes financières pour répondre aux évolutions économiques, législatives et technologiques. La modernisation récente des états financiers en est une illustration : elle vise à assurer une meilleure transparence, comparabilité et pertinence des informations financières, essentielles pour les investisseurs.

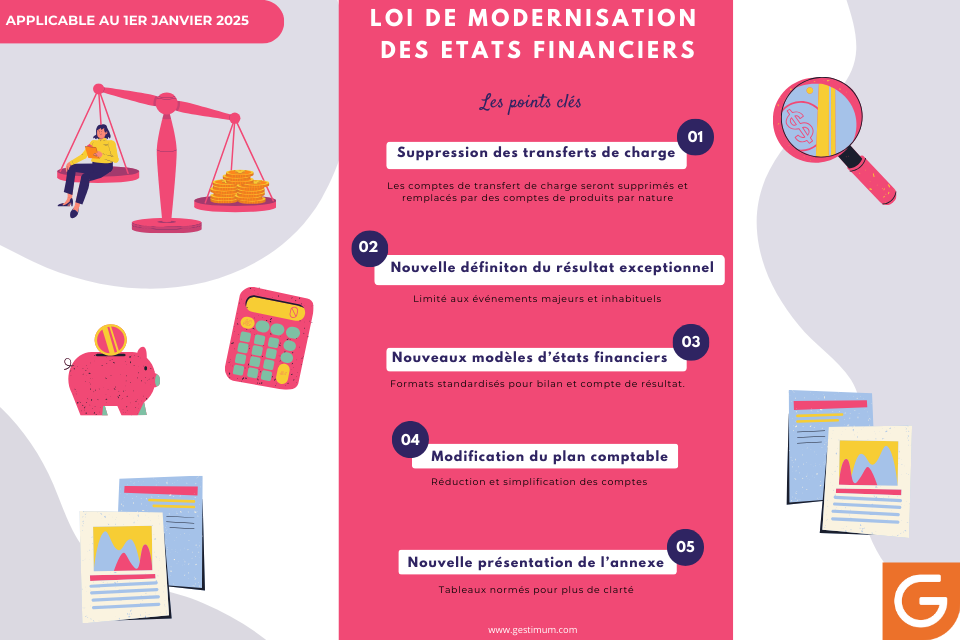

Les principaux changements introduits par la réforme

1.Suppression des transferts de charge

Les comptes de transfert de charge (791, 796, 797) seront supprimés, car leur utilisation complexifiait la lecture des états financiers. Ils seront remplacés par des comptes de produits par nature, tels que :

- Compte 649 : remboursements de charges de personnel ;

- Compte 7587 : remboursements d’assurance ;

- Compte 708 : refacturations diverses.

Cette simplification vise à rendre les comptes plus lisibles pour les non-spécialistes, comme les dirigeants d’entreprise ou les partenaires financiers.

2.Réforme du résultat exceptionnel

Le résultat exceptionnel sera désormais réservé aux événements dits :

- Majeurs = influencer le jugement des utilisateurs des états financiers ;

- Inhabituels = ne pas se répéter d’un exercice à l’autre.

Ce changement implique le reclassement de certaines écritures précédemment considérées comme exceptionnelles dans le résultat d’exploitation :

- Sorties d’immobilisations : déplacées des comptes 675/775 vers 657/757 (et 667/767 pour les immobilisations financières) ;

- Reprises de subventions d’investissement : reclassées du compte 777 au compte 747

3.Nouveaux modèles d’états financiers

Les états financiers adoptent des formats plus standardisés :

- Le bilan : un modèle unique sous forme de tableau ;

- Le compte de résultat : un modèle en liste.

L’annexe sera restructurée avec des tableaux normés, facilitant l’accès et la navigation entre les documents. Cette simplification améliore la lisibilité, favorise la transparence et renforce la pertinence des informations pour les décisions stratégiques.

4.Modification du plan comptable

Pour l’instant, les sociétés peuvent utiliser trois plans de comptes différents :

- Le système abrégé, destiné aux entreprises ne dépassant pas certains seuils.

- Le système de base.

- Le système développé, dont l’usage est optionnel.

La réforme du PCG prévoit la suppression des systèmes abrégés et développés. Ainsi, les sociétés utiliseront toutes un plan de compte unique, qui comprendra des comptes obligatoires (en gras) et d’autres facultatifs.

Cette modification a pour principaux objectifs:

- Réduction du nombre de comptes d’environ 20 % ;

- Clarification des règles sur les charges à payer et les stocks ;

- Introduction de tableaux obligatoires et indicatifs, clairement distingués.

Les clés pour réussir sa mise en conformité

Pour se conformer aux nouvelles normes, les entreprises doivent suivre une approche structurée :

- Mettre à jour les outils comptables

Les logiciels et systèmes de gestion doivent intégrer les nouvelles règles, notamment les modèles d’états financiers et le format ESEF (European Single Electronic Format). - Former les équipes

Les services comptables et financiers doivent être formés aux changements, en particulier sur la gestion des transferts de charge, la nouvelle définition du résultat exceptionnel, et l’utilisation des nouveaux comptes. - Recourir à des audits préventifs

Faire vérifier la conformité des pratiques comptables par des experts avant la clôture des comptes 2025 peut prévenir des sanctions ou ajustements coûteux. - Collaborer avec des experts externes

En cas de doute, les cabinets spécialisés et les conseillers comptables peuvent guider les entreprises dans l’application des nouvelles normes.

Les bénéfices d’une gestion financière modernisée

La modernisation des états financiers n’est pas qu’une obligation légale ; elle apporte également des avantages stratégiques :

- Meilleure lisibilité des comptes pour les investisseurs, clients et partenaires ;

- Simplification des processus internes, réduisant les coûts administratifs ;

- Alignement international, facilitant les échanges commerciaux ;

- Confiance accrue grâce à une transparence financière renforcée.

La Loi de Modernisation des États Financiers et le rôle central de l’ANC dans son application illustrent une volonté de rendre la comptabilité plus simple, plus claire et plus alignée sur les défis modernes. Si cette réforme impose des ajustements importants, elle représente également une opportunité stratégique pour les entreprises. En anticipant dès maintenant ces changements, elles pourront transformer cette obligation en levier de compétitivité et de performance durable.