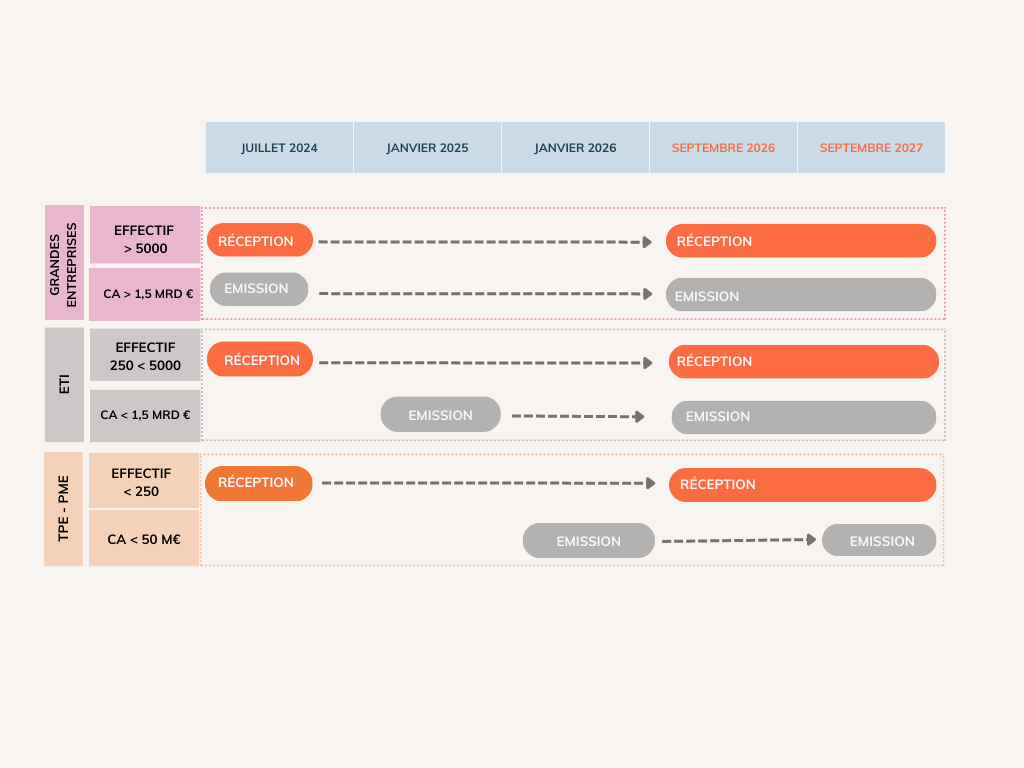

L’amendement (N°1-5395) vient préciser les dates de report de facturation électronique dans le cadre du projet de loi de finances 2024.

Le gouvernement propose un report :

- au 1er Septembre 2026 :

- pour tous : obligation de recevoir des factures électronique

- pour les grandes entreprises et les ETI (Entreprises de Taille Intermédiaire) : obligation d’émettre des factures électroniques

- Au 1er Septembre 2027 :

- Pour les PME et TPE , obligation d’émission des factures électroniques

Initialement, cette obligation devait être progressivement mise en place à partir du 1er juillet 2024 pour les grandes entreprises et du 1er janvier 2026 pour les PME et TPE. Cependant, en raison des difficultés techniques rencontrées, le gouvernement a annoncé en juillet dernier le rapport de cette obligation par le biais d’un communiqué de presse.

Le projet de loi de finances pour 2024, dans sa version initiale, ne contenait pas de nouveau calendrier pour cette obligation. Cependant, le gouvernement a soumis un amendement à ce sujet qui a été adopté sans vote grâce à l’utilisation de l’article 49.3 de la Constitution, lors d’une séance plénière à l’Assemblée nationale le 18 octobre 2023.

Le nouveau calendrier proposé par le gouvernement, tel que précisé dans l’amendement, indique que l’obligation de facturation électronique entrerait en vigueur au plus tard le 1er décembre 2026 pour les grandes entreprises et les ETI, et le 1er décembre 2027 pour les PME. et les microentreprises. De plus, la mise en place de la transmission des données de transaction (e-reporting) suivra le même calendrier. Cette modification vise à assurer un déploiement fiable de cette transformation majeure dans les relations entre professionnels.